あなたは「アイフルのおまとめローンを利用しているのに、突然一括請求の通知が届いた」と困っていませんか?結論、アイフルおまとめローンで一括請求されるのは返済遅延や規約違反が主な原因です。この記事を読むことで一括請求される理由や対処法、予防策がわかるようになりますよ。ぜひ最後まで読んでください。

Contents

1.アイフルおまとめローンで一括請求される主な原因

返済の遅延・滞納による期限の利益喪失

アイフルおまとめローンで一括請求される最も多い原因は、返済の遅延や滞納です。

期限の利益とは、決められた返済日まで支払いをしなくてもよいという借り手側の権利のことを指します。

この権利を失うと、残りの借入金を一括で返済しなければならなくなります。

アイフルでは返済が数ヶ月滞ると、この措置が取られ一括請求が発生します。

たとえ1回の返済遅れであっても、状況によっては期限の利益を喪失する可能性があります。

頻繁に滞納している場合や滞納期間が著しく長期間であるケースでは、アイフルから厳しい対応を取られることになります。

注意すべきは、アイフルのおまとめローンだけでなく、他社の借金を滞納してしまった場合もおまとめローンの利用に影響する点です。

返済遅延は遅延損害金の発生だけでなく、信用情報に傷がつく原因にもなるため、必ず期日までに返済するようにしましょう。

契約時の虚偽申告や情報変更の届出漏れ

契約時に虚偽の情報を申告していた場合や、各種変更を報告しなかった場合も一括請求の対象になります。

たとえば審査に通る可能性を上げるために、年収を多く申告したり嘘の勤務先・勤続年数を報告したりした事実が発覚すると、一括請求されてしまう恐れがあります。

また、引越しで住所が変わったり、転職で勤務先が変更になったにもかかわらず、それをアイフルに報告し忘れるケースも規約違反になります。

自分に悪意がない状況でも規約違反になってしまう可能性があるため、くれぐれも注意が必要です。

アイフルに所在不明と判断されたときや、勤務先から解雇されたにもかかわらず届出がなかった場合なども一括請求の対象となります。

登録情報を正しく最新にしておくことはアイフルの利用規約に定められており、届け出を行わないと規約違反に該当します。

住所や電話番号、勤務先などが変わった際は、速やかに変更手続きをしてください。

おまとめローン利用中の他社借入

おまとめローンを利用している最中に別途借入をするのは、契約違反になる可能性があります。

おまとめローンは既存の借金を一本化することを前提にしているため、ローン契約後に他社から新たに借り入れを行うことは、基本的に許されていません。

アイフルのおまとめローン契約規約では、借りたお金を債務の完済以外に使ったり他社から新たな借入をしたりしてはいけないと定められています。

おまとめローンを利用すると、他社の借入額が減り限度額に余裕ができるので、新たな借入を考える人もいるかもしれません。

しかし、追加借入をすると規約違反と判断され一括請求される可能性があるので気をつけましょう。

おまとめローンを組んだ後に新たな借入をした場合、アイフル側から信用を失い、一括請求されるリスクが高まります。

どうしてもお金が必要であるのなら、他社ではなくアイフルから追加でお金を借りるべきです。

ただし、おまとめローンは返済専用のため、基本的に追加融資は受けられないことを理解しておく必要があります。

信用情報の悪化による一括請求

ローン利用中に信用情報が傷ついた場合も、アイフルから一括請求されるリスクがあります。

信用情報とは、クレジットカードやローンなどの利用歴が記録される個人情報です。

クレジットカードの引き落とし日に利用額を支払えなかった、スマホの分割払いを滞納してしまったなど支払いに関するトラブルや悪い記録が残ると、信用情報が悪化してしまいます。

アイフルは定期的に利用者の信用情報を確認していると考えられるため、ローン以外の支払いの遅れにも十分注意してください。

おまとめローンの利用中に信用情報が悪化すると、アイフルはリスク管理のために一括請求を行う可能性があります。

これには他社からの借入れ増加やクレジットスコアの低下が含まれ、アイフルに対する支払い遅延がなくても影響を及ぼします。

破産や民事再生手続開始、強制執行、差し押さえ、滞納などがあったことをアイフルが知ったときも、一括請求の対象となります。

信用情報機関の情報は、ローン会社やクレジットカード会社と共有されているため、普段から支払い遅延のないよう注意することが大切です。

2.アイフルおまとめローンを一括請求されたらどうなるか

高額な遅延損害金が発生する仕組み

ローン利用中に一括請求され、支払いに応じなかった場合は高額な遅延損害金が発生します。

アイフルのおまとめローンで決められている遅延損害金は、年率20.0%です。

遅延損害金は、以下の計算式で求められます。

残高×遅延損害金年率÷365日×延滞日数

たとえば、ローンの残高が100万円で、一括請求後30日間支払いに応じなかった場合の遅延損害金は約16,438円になります。

遅延損害金は日割り計算なので、支払わない日数が増えるほどに金額が高くなっていきます。

おまとめローンを一括請求されたタイミングでは、過去の多重債務元本をすべて1つに借り換えているわけなので、遅延損害金の算定根拠になる残債総額が高額になっている可能性が高いです。

そのため、通常の借金よりも遅延損害金が高額になるリスクがあります。

放置しないで、1日でも早く対策を取ることが重要です。

返済期日に指定額の支払いができなかったことによって生じる滞納ペナルティは、日に日に増加していくことを理解しておきましょう。

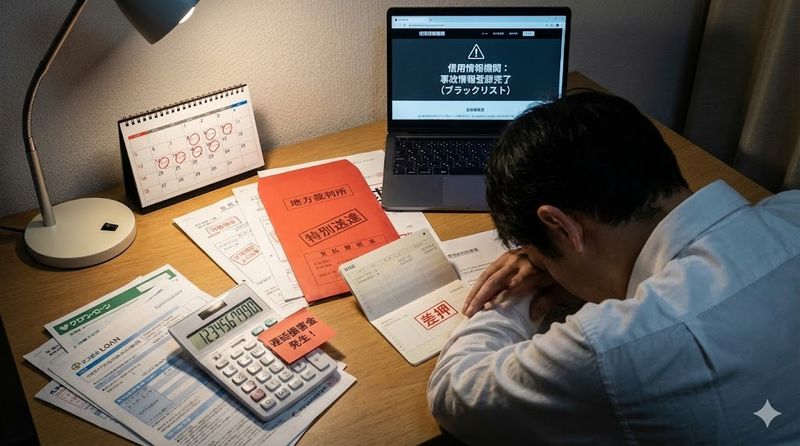

信用情報機関への事故情報登録(ブラックリスト入り)

一括請求を放置し続けると、信用情報機関に事故情報が掲載されてしまいます。

いわゆる「ブラックリスト入り」と呼ばれる状態になります。

信用情報機関の情報は、ローン会社やクレジットカード会社と共有されています。

そのためブラックリストに載ってしまうと、クレジットカードの審査に通らない、ローンやキャッシングが利用できないなどのデメリットが生じます。

スマホの分割払いもできなくなるので要注意です。

延滞に関する情報の保管期間は5年間とされています。

支払い遅延でブラックリスト入りしてしまうと、完済したとしても5年間は事故情報が消えないので気を付けてください。

すでに滞納が原因で一括請求されている人は、すでに事故情報が掲載されているため、大きな変化はないかもしれません。

しかし、規約違反などが原因で一括請求された場合は、これから事故情報が登録されることになります。

今後の人生にも大きな影響を与えるため、一括請求を受けた場合は早急に対応することが重要です。

裁判所からの訴状や支払督促状の送付

一括請求を無視し続けると、裁判所から訴状や支払督促といった法的書類が届きます。

アイフルからの一括請求の連絡を無視すると、アイフル側から「返済をする気が全くない」と判断され、法的措置を取られる可能性が高まります。

支払督促が届いた場合、2週間以内に異議申立てをしないと仮執行宣言付支払督促が届きます。

訴状が届いた場合は、答弁書の提出・裁判所への出頭をしないと原則、確定判決か仮執行宣言付判決が出ます。

これらの法的書類に対応しなかった場合、最終的に裁判所によって強制執行といった法的措置が行われます。

自分がお金を貸した側となって想像してみましょう。

借主と連絡が取れ、意思疎通が図れる状態と、全く連絡がつかない状態では、印象がかなり違います。

返済をする気がない人からは、強制的に回収する他ないのです。

訴状や支払督促状が送られてきた段階で、すぐに弁護士などの専門家に相談することが重要です。

給与や財産の差し押さえによる強制執行

訴状や支払督促状が送られてきたにもかかわらず放置してしまうと、給与や預金などの財産が差し押さえられてしまいます。

強制執行は、裁判所の手続きを経て借り手の財産を強制的に差し押さえる手続きです。

対象の財産は不動産や預貯金など幅広く、会社から受取る給料も該当します。

仮執行宣言付支払督促や確定判決などを根拠として、強制執行による差押えの可能性が生じます。

おまとめローンの一括請求を払えないとき、債務者の給与が差し押さえ対象になる可能性はかなり高いです。

なぜなら、おまとめローンを契約する段階で債務者の勤務情報は債権者に提供しているので、差し押さえ対象としての給与を特定するのが難しくないからです。

給料を差し押さえられると生活が厳しくなるだけでなく、滞納の事実が会社にも知られてしまうので注意してください。

差し押さえを理由に会社内で処分が下されることはありませんが、会社に居づらくなる可能性があります。

そうなる前に、必ず対応することが重要です。

3.アイフルおまとめローンの一括請求に対する適切な対処法

まずはアイフルに連絡して原因を確認する

一括請求されてしまった場合、まず最初にすべきことはアイフルに連絡して原因を確認することです。

一括請求されてすぐに支払えないからといって、数日以内にブラックリスト入りしたり強制執行による差し押さえが行われたりすることはありません。

営業時間外でアイフルにすぐ連絡できない場合でも、まずは落ち着きましょう。

落ち着いたうえで、営業時間内にアイフルに電話して、冷静に一括請求の原因を聞くことが大切です。

問い合わせ先の電話番号は0120-109-437、受付時間は平日の9:00〜18:00です。

おまとめローンの一括請求に心当たりがない場合は、アイフルに理由を確認しましょう。

規約違反だと判断された原因や、一括請求せざるをえないと判断された原因が確認できれば、対処方法がわかります。

まずは、慌てずにアイフルへ電話してみてください。

返済の意思を明確に伝えることで、今後の対応を検討してもらえる可能性があります。

分割払いへの変更や返済期限の延長を交渉する

一括返済が難しい場合は、放置せずにアイフルへ相談して分割払いへの変更や返済期限の延長を交渉しましょう。

毎月安定した給料があるのであれば、アイフルに相談して分割払いに変更してもらうか、支払期限の延長ができないか交渉しましょう。

アイフルにきちんと相談すれば、状況に応じて分割払いへの変更や期限延長を検討してもらえる可能性があります。

厳しい対応を取られる可能性もありますが、誠意を持ってお願いをすれば、柔軟に対応してもらえる可能性もあります。

どちらにせよ、無視し続けるよりも状況はよくなります。

あなたが積極的に解決策を探していることをアイフルが認識すれば、強制執行や差押えといった法的措置に訴えることなく、より柔軟な返済プランの検討が可能になる可能性があります。

猶予期間を設ける、返済計画を提案するなど、相談に応じてくれる場合もあります。

ただし、おまとめローンを一括請求された時点で、分割払いに戻すのは非常に難しいことも理解しておく必要があります。

アイフルとの交渉が上手くいかなかった場合は、次に説明する債務整理を検討することになります。

任意整理で将来利息をカットして分割返済する方法

一括請求された原因がわかったものの一括で返済するのは難しい場合は、任意整理を行うのが適切です。

任意整理とは、弁護士や司法書士に依頼して債権者と交渉し、将来利息のカットや返済期間の延長を行う債務整理手続きです。

具体的には、債権者に以下のお願いをし、話し合いによって和解を目指します。

- 将来利息(任意整理の和解日から発生する利息)のカット

- 遅延損害金のカット(債権者によってはカットできないこともある)

- 返済期間の再設定(基本的に36〜60回での分割払い)

任意整理を行えば、分割払いへの変更と同時に利息カット(借金総額の減額)も可能です。

任意整理では、交渉の対象とする債権者を選べるので、財産や保証人への影響を抑えやすいといえます。

返済中の住宅ローンや自動車ローン、保証人がついている借金がある場合、その債権者を交渉対象から外して変わらず返済を続けることで、家や車が引き揚げられてしまったり、保証人に請求されてしまうことを避けられるのです。

ただし、任意整理はあくまで私的な交渉であり、裁判所を通した差押えなどの強制執行を止めることは原則としてできません。

すでに差し押さえが開始している場合は、次に説明する個人再生や自己破産を検討する必要があります。

個人再生や自己破産を検討すべきケース

収入がなく返済ができない場合や、借金額が大きすぎて自力ではどうにもならない場合には、個人再生や自己破産を検討しましょう。

個人再生とは、裁判所を通じて借金を大幅に減額(最大で5分の1程度)してもらい、原則3年間で分割返済する手続きです。

個人再生は住宅ローン特則を利用することで、マイホームを残しながら借金を減額できるメリットがあります。

一方、自己破産とは、裁判所を通じてすべての借金の支払い義務を免除してもらう手続きです。

自己破産をすると、原則として財産は処分されますが、借金がゼロになるため、生活を再建しやすくなります。

差し押さえ前なら、弁護士に債務整理を依頼すれば、差し押さえを回避できます。

また、すでに差し押さえられた後でも、自己破産・個人再生なら強制執行を回避できます。

債務整理をすると、信用情報機関に金融事故の情報が登録されます(いわゆる「ブラックリスト入り」)。

事故情報が登録されると、一定期間(5〜10年程度)クレジットカードの作成や新規のローン契約ができません。

しかし、一括請求を放置したままでは財産・給与などが差し押さえられるだけなので、すみやかに弁護士や司法書士に相談してください。

4.アイフルおまとめローンで一括請求されないための予防策

返済日を厳守して延滞を絶対に避ける方法

アイフルおまとめローンで一括請求されないための最も重要な予防策は、返済日を厳守して延滞を絶対に避けることです。

遅延損害金がかかったり、信用情報に傷がついたりと、アイフルの支払い期限を過ぎたらさまざまな悪影響があるため、必ず期日までに返済しましょう。

返済忘れが無いように、返済方法を口座振替にしておくと良いでしょう。

口座振替にすることで、自動的に引き落としが行われるため、うっかり返済を忘れてしまうリスクを減らせます。

仮に返済日に返済額が準備できなかったり、うっかり返済を忘れてしまったりした場合は、すぐにアイフルに連絡をして指示を仰いでください。

返済が遅れそうなときは、事前にアイフルなど利用している金融機関に相談することも重要です。

事前に連絡すれば、返済日の変更や返済額の調整などに応じてもらえる可能性があります。

返済が遅れたときはすぐに連絡すれば、ペナルティを回避できる可能性が高いでしょう。

その場合は、なぜ遅れたのか、また、いつなら返済できるのかをしっかりと説明しましょう。

住所変更や勤務先変更は速やかに届け出る

引越しや転職などで登録情報が変わった場合は、速やかにアイフルに届け出ることが重要です。

申込み時の申告に虚偽があった場合や、契約時の情報の変更を届け出なかった場合も、一括請求されるおそれがあります。

登録情報を正しく最新にしておくことはアイフルの利用規約に定められており、届け出を行わないと規約違反に該当するので注意しましょう。

住所や電話番号、勤務先などが変わった際は、速やかに変更手続きをしてください。

引越ししたときに届出がないと、一括請求される可能性があるため、引越しの際は合わせて届出を忘れないようにしましょう。

また、勤務先の変更・長期欠勤・休職・退職・解雇などによる離職、または転業や廃業があったときの届出も速やかにアイフルに行わなければなりません。

アイフルに所在不明と判断されたときも、一括請求の対象となります。

気をつけなければならないのはローン利用中に登録情報が変わったときなので、情報の変更があったら速やかに変更手続きを行いましょう。

自分に悪意がない状況でも規約違反になってしまう可能性があり、いきなり一括請求を受けるおそれがありますので、くれぐれも注意しましょう。

他社借入や新規借入を絶対に行わない

アイフルおまとめローンを利用中は、他社借入や新規借入を絶対に行わないことが重要です。

おまとめローンの契約後に借換元から追加で借入れをした場合、アイフルから一括請求されるおそれがあるので注意が必要です。

おまとめローンは既存の借金を一本化することを前提にしているため、ローン契約後に他社から新たに借り入れを行うことは、基本的に許されていません。

他社借入を行うと、せっかくアイフルのおまとめローンで一本化したのに多重債務に戻ります。

他社借入が1社増えるだけで、毎月の支払が少しずつ苦しくなります。

借入の返済をするために新たな借り入れを行い、結果として多重債務になる可能性が高くなります。

どうしてもお金が必要な場合は、まずアイフルに相談するべきです。

ただし、おまとめローンは返済専用のローンなので、基本的に追加融資は受けられません。

生活費が苦しくなったタイミングで新規借入れをしてしまうと、おまとめローンの一括請求を受けるリスクが非常に高まることを理解しておきましょう。

返済が困難になる前に早めにアイフルへ相談する

返済が困難になりそうな兆候が見えたら、早めにアイフルに相談することが最も重要な予防策です。

おまとめローンの返済が困難になってくると、いよいよ法的整理が視野に入ってきます。

返済が遅れそうなときに頼る手段としてヤミ金に手を出すと本末転倒です。

むしろ状況が厳しくなります。

返済が難しい場合は、必ず借入れ先に事前に相談するようにしてください。

アイフルに事前に相談することで、返済計画の見直しや返済額の調整などに応じてもらえる可能性があります。

返済の意思があることを伝えることが何より重要です。

クレジットカードのショッピング枠で現金そのものを購入したり、購入したものをすぐに売却してお金に変える行為(クレジットカードの現金化)は避けるべきです。

クレジットカードの現金化は、ほぼすべてのカード会社が禁止している行為です。

発覚するとカードが利用停止になったり、強制解約になったりする可能性があります。

借金返済のための借入をすると、繰り返すほどに借金の総額が増え、返済が困難になるため、絶対に避けましょう。

まとめ

この記事のポイントをまとめます。

- アイフルおまとめローンで一括請求される主な原因は返済遅延・滞納による期限の利益喪失である

- 契約時の虚偽申告や住所変更・勤務先変更の届出漏れも一括請求の対象となる

- おまとめローン利用中の他社借入は規約違反となり一括請求されるリスクが高い

- 信用情報の悪化(他社の支払い遅延など)も一括請求の原因になる

- 一括請求を放置すると年率20.0%の高額な遅延損害金が日割りで発生し続ける

- 信用情報機関に事故情報が登録され5年間はクレジットカードやローンが利用できなくなる

- 一括請求を無視し続けると裁判所から訴状や支払督促が届き最終的に給与や財産が差し押さえられる

- 一括請求されたらまずアイフルに連絡して原因を確認し返済の意思を伝えることが重要である

- 一括返済が難しい場合は任意整理で将来利息をカットして分割返済する方法が有効である

- 返済不能な場合は個人再生や自己破産を検討し弁護士や司法書士に早めに相談すべきである

アイフルおまとめローンの一括請求は突然のことで驚くかもしれませんが、適切に対処すれば解決できる問題です。返済が困難になる前に早めに相談し、必要であれば専門家の力を借りることで、新しい生活への第一歩を踏み出せるはずです。あなたの借金問題が解決することを願っています。

関連サイト

法テラス(日本司法支援センター)